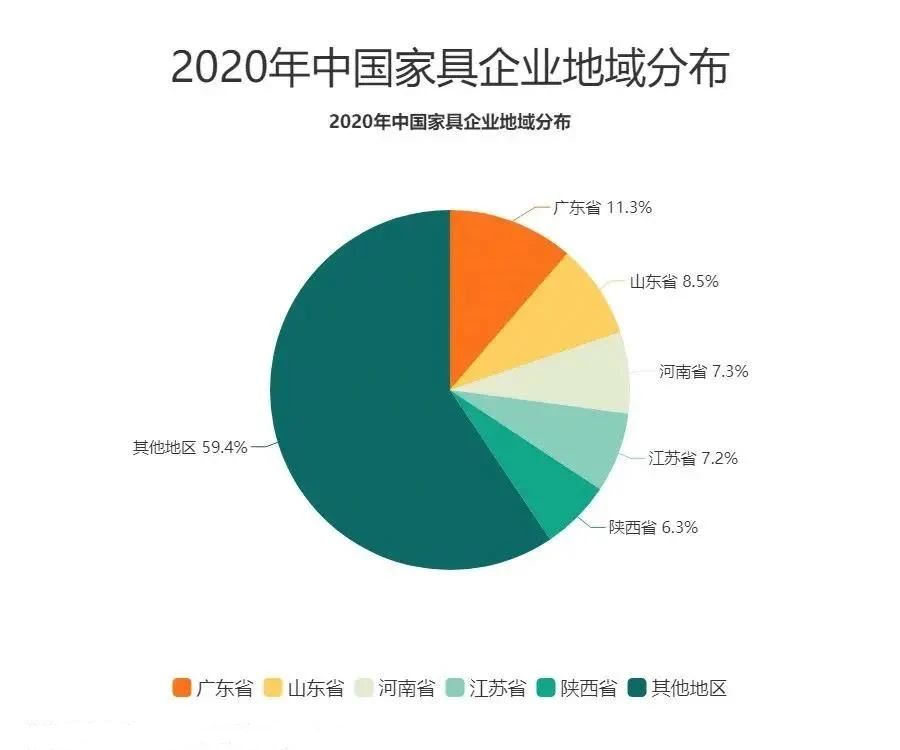

数据显示,在2020年中国家具企业地域分布中,广东省所占的比例最大,数据为11.3%。紧随其后的是山东省,所占比例为8.5%。排名往下分别是河南省,江苏省,陕西省,所占的比例依次为7.3%,7.2%,6.3%,其他地区占的比例为59.4%。从家具企业注册资本来看,八成以上的家具企业为注册资本不足500万元;注册资本在5000万元以上的企业占比不足1%。

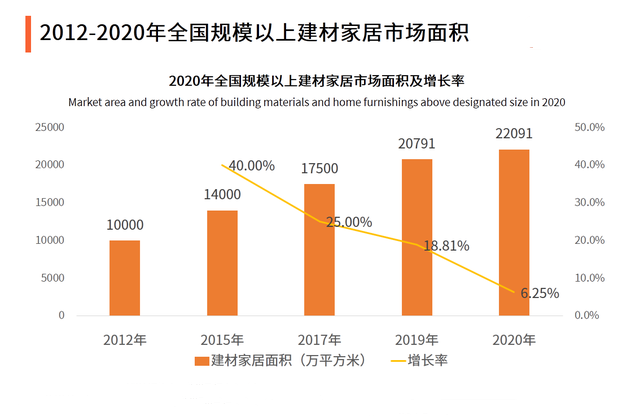

以上结果体现了广东是全国领先的家具产销地。作为珠江三角洲的中心地带,广东省充分利用自身优势,不断改造和提高家具行业的技术水平,保持行业的生产销售优势,将广东省打造成为家具制造的重要产业区。1.2012-2020年全国规模以上建材家居市场面积数据显示,2020年全国规模以上建材家居市场面积约为22091万平方米,同比增长率为6.25%,增长率持续递减。疫情带来行业的洗牌,带来行业的转型升级。后疫情期,家居行业“马太效应”显著,头部企业的优势更为明显,竞争力弱的企业将被市场淘汰出局。

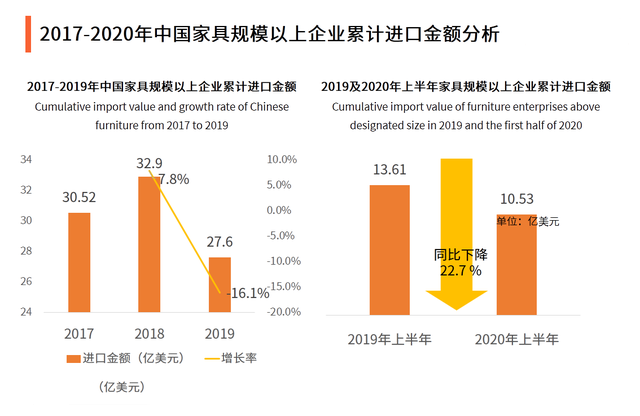

2.2017-2020年中国家具规模以上企业累计进口金额分析2017-2019年,中国家具规模以上企业累计进口金额先增加后减少。在疫情的影响下,2020年上半年,中国家具规模以上企业累计进口金额同比减少22.7%至10.53亿美元。2020年上半年,受疫情影响,国际物流受阻、国内需求下降,导致进口家具数量下降,进口金额也随之下降。

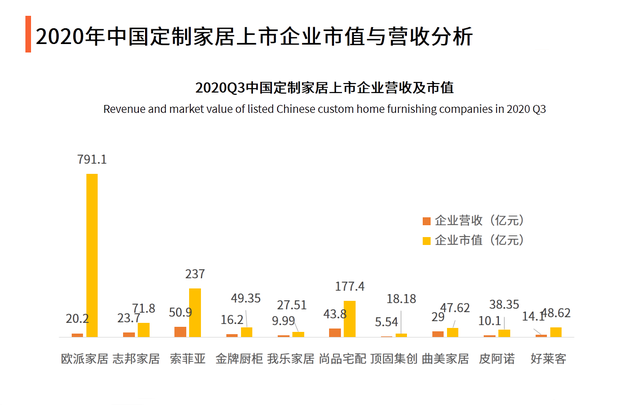

数据显示,2020Q3中国主要定制家居上市企业中,索菲亚企业营收领先,但欧派家居市值位居第 一。当前中国主要定制家居上市企业中,索菲亚顺应消费者对于环保健康家居的需求,推出板材环保标准及无甲醛添加康纯板板材,在步入直播领域的同时,积极推进品牌线下渠道的建设,从而逐步夯实了品牌实力。

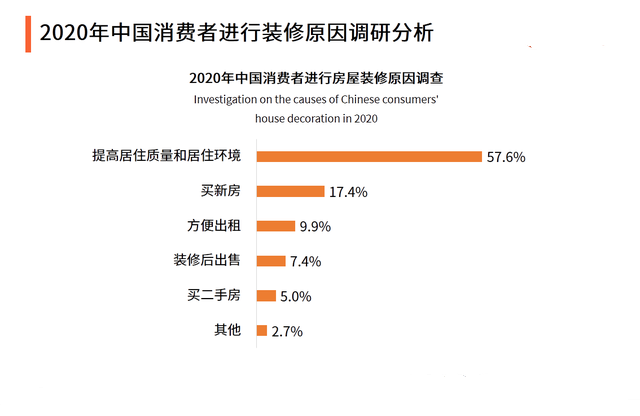

2020年中国家居用户装修原因调查中,“提高居住质量和居住环境”位列**名,占比为57.6%,“买新房”“方便出租”位居装修原因二、三位,其占比分别为17.4%和9.9%。随着城乡居民收入水平及生活质量的提高,大众居住环境的含义也处于不断演变中,房子已不仅仅是“容身之所”,而被赋予了温馨舒适、安逸享受等更多意义,故大众为了追求更高品质的生活而装修居住环境。

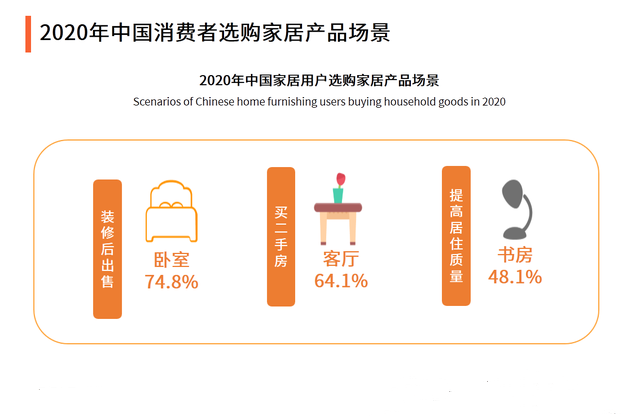

调查显示,2020年,中国家居用户选购家居产品场景分布中,“装修后出售”为卧室购买家居产品的占比最高,为74.8%;装修原因为“买二手房”中,为客厅购买家居产品的占比最 高,为64.1%;为“提高居住质量”而为书房购买家居产品在各场景中占比最高,为48.1%。卧室作为人们进行睡眠放松的场所,势必成为家居用户“装修后出售”而购买家居产品的首选。

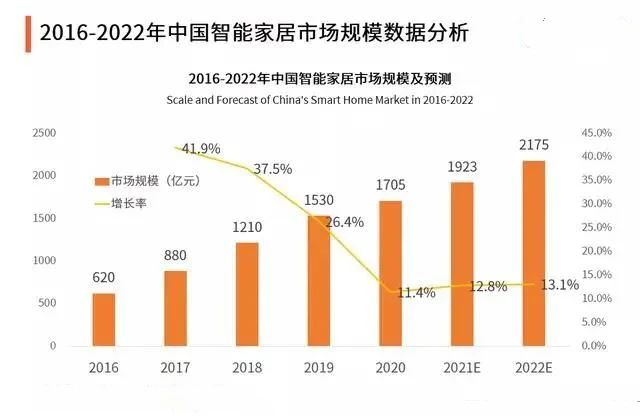

数据显示,消费者在选购家居产品时,主要考虑“环保”、“材质”及“外观设计” 因素,其占比分别为53.17%、52.62%和49.86%。随着环保、健康的消费理念逐渐深入人心,消费者对家居消费的品质要求越来越高,未来,健康安全、绿色环保类家居用品将成为新的消费潮流。7.2016-2022年中国智能家居市场规模数据分析在5G、物联网以及互联网家装市场的快速发展等多重因素的作用下,中国智能家居市场展现蓬勃发展态势。数据显示,2016-2020年,中国智能家居市场规模持续扩大,2020年,中国智能家居市场规模同比增长11.4%至1705亿元。

随着互联网家装市场渗透率的提高,中国智能家居市场规模有望进一步扩大,预计到2022年将突破2000亿元。

声明:本平台转载文章出于传播更多行业资讯之目的, 本文素材来源:大家居头条,以上图文版权均归原作者所有。如涉及侵权等事宜,请联系我方予以删除。